发布日期:2025-06-20 22:04 点击次数:196

数据:

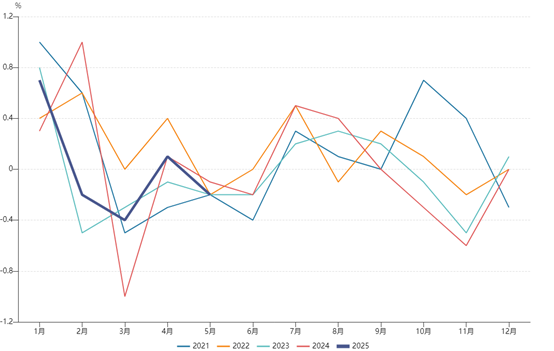

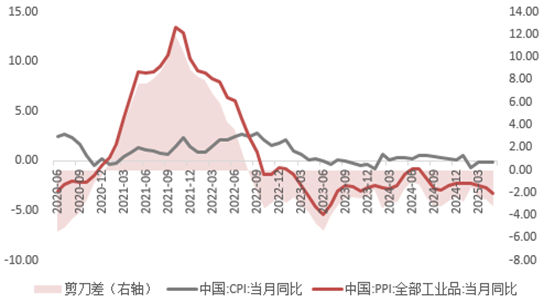

国家统计局6月9日公布的数据显示,5月CPI同比-0.1%,预期-0.2%,前值-0.1%;环比下行0.2%。核心CPI继续回升,同比上涨0.6%,仍保持温和上涨趋势,环比上涨0.1%。PPI同比下降3.3%,预期-3.2%,前值-2.7%,环比下降0.4%。海关总署公布数据显示,2025年5月以美元计价出口同比4.8%,前值8.1%;进口同比-3.4%,前值-0.2%。

观点:

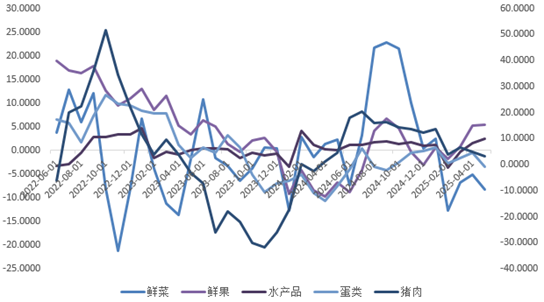

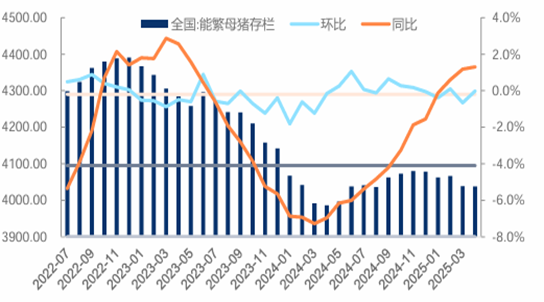

一、食品价格供应。5月份,食品价格同比上涨0.1%,环比下降0.2%,小幅回落。天气转暖,应季蔬菜上市量增加,食品供应总体充足,价格环比下降0.2%。多数食品都有强于季节性的表现,其中应季蔬菜上市量大幅增加,鲜菜价格回落最为突出,环比下行5.9%,蛋、猪肉和禽肉类价格稳中略降,降幅在0.3%—1.0%之间。供需层面来看,食品供过于求格局依旧维持不变,价格短期波动可能性较大。近期大猪出栏积极性增加,且规模养殖场有降重出栏意愿,出栏均重下降,短期市场供应增加。二三季度对应母猪产能处于增产周期,中期供应压力趋增,猪价短期料维持偏弱走势。此外,消费需求持续回暖,叠加假日和各地开展文体娱乐活动等因素影响,宾馆住宿和旅游价格分别上涨4.6%和0.8%。暑期旅游旺季即将到来,文旅行业价格或持续受到提振。

图 1核心通胀稳步复苏

图 2 CPI环比回落

图 3食品供过于求

图 4能繁母猪存栏量

资料来源:Mysteel,瑞达期货(002961)研究院

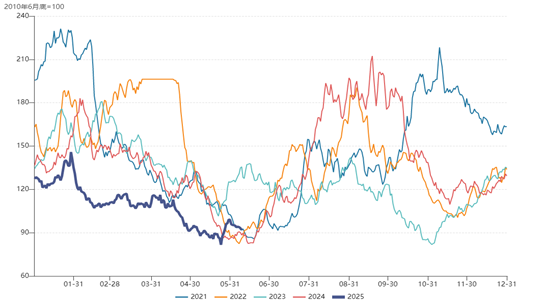

图 5蔬菜价格不及历史水平(中国寿光指数)

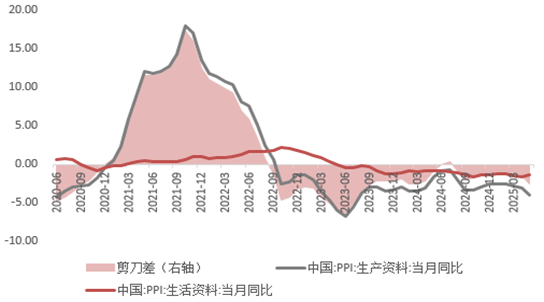

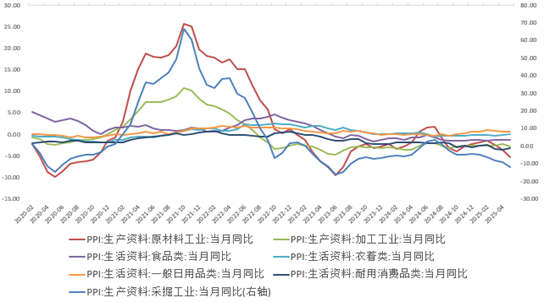

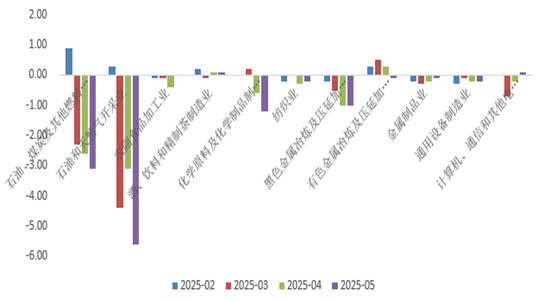

二、国际大宗商品影响下,工业价格小幅承压。5月我国PPI同比下降3.3%,前值-2.7%,预期-3.2%;环比维持-0.4%不变。国际贸易环境变化,导致部分国际大宗商品价格持续下行,影响国内相关行业价格下降,黑色建材和石油化工拖累最为显著。其中生产资料价格同比下降3.3%,生活资料价格下降1.4%,剪刀差走阔,上下游材料价格分化严重,下游企业盈利能力减弱。自6月4日起,美国将进口钢铁和铝的关税从原有的25%大幅提高至50%,时断时续的贸易战加剧全球经济衰退担忧,对国际大宗商品价格形成压制。除此之外,煤炭库存偏高,需求季节性回落也产生了一定拖累。下半年我国通胀回升动力不足,叠加基数较高,PPI或维持较大跌幅。生产淡季的到来外加贸易战不确定性强,预计水泥、钢材、煤炭等工业品价格维持下行趋势。

图 6工业需求持续承压

图 7生产、生活资料剪刀差变化小

图 8 PPI分行业同比

图 9 PPI分行业环比

图 10CPI、PPI剪刀差低位运行

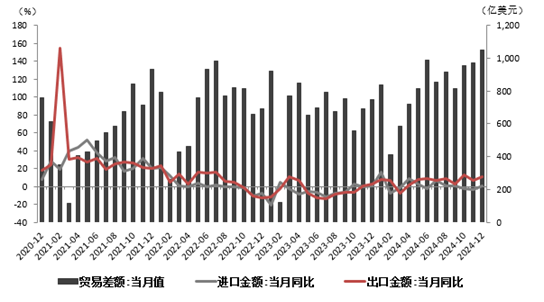

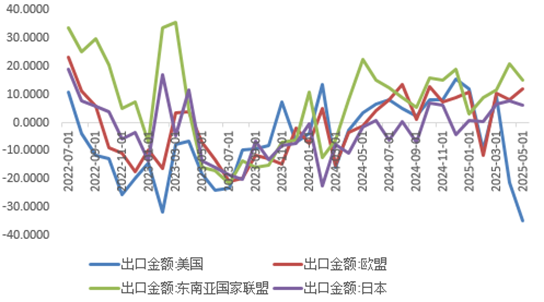

三、贸易战影响显现,出口低于预期。按美元计价,5月我国出口同比增长4.8%,较上月下调3.3个百分点;对美出口同比从4月的-21%进一步回落至-34.5%。同时,去年较高基数,也对今年5月出口同比增速有一定下拉作用。但从增速来看,我国贸易仍维持较好韧性,或与关税谈判窗口期的“抢出口”有关。例如,我国对最大贸易伙伴东盟、欧盟出口同比增长始终维持两位数增长,走势显著强于季节性,在很大程度上抵消了对美出口下滑的负面影响。分产品来看,受关税影响较大的劳动密集型产品出口增速低于机电产品。5月机电产品、高新技术产品、劳动密集型产品出口同比分别为7.2%、4.9%、-2.5%,新质生产力为核心。此外,5月份我国制造业PMI为49.5,比上月上升0.5,新出口订单指数和进口指数分别为47.5%和47.1%,比上月上升2.8和3.7个百分点,至美国订舱量、运价均有回升,叠加“稳外贸”政策需持续加码加力,或反映下半年贸易端持续修复。目前市场焦点转向将在伦敦举行的经贸磋商,需持续关注。

图 11我国进出口同比增速(%)

图 12我国对主要经济体出口累计同比(%)

Powered by 联华证券_券商股票配资_证券公司配资门槛 @2013-2022 RSS地图 HTML地图